반응형

1. 2025년 변경된 과세 체계와 크레딧 제도의 이해

국내 상장 해외 ETF 투자자라면 2025년부터 변경된 과세 체계에 대해 정확히 인지할 필요가 있습니다.

외국 정부에 납부한 세금을 국세청이 먼저 환급 절차가 폐지되고 '외국납부세액 공제(크레딧) 정립' 방식으로 일원화되었습니다.

이 제도는 ISA와 연금저축계좌 내에서 발생할 수 있는 이중과세 문제를 완화하기 위해 도입되었습니다. 하지만 공제 방식과 세율 적용에 있어 기존의 과세이연 효과와는 차이가 있으므로, 실질 수익률 계산을 위해 세부 내용을 점검해 보고자 합니다.

2. 크레딧(Credit) 정립 방식의 구조

정부는 외국 정부에 납부한 세금(미국 기준 15%)을 국내 세금에서 직접 환급해 주는 대신, 추후 발생할 세금에서 차감할 수 있는 '크레딧'으로 적립해 줍니다.

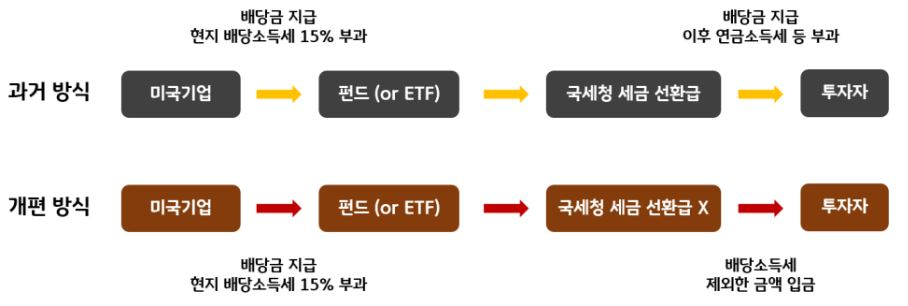

위 그림에서 볼 수 있듯이, 2025년 개편 방식의 핵심은 '국세청 세금 선환급 제도'의 폐지입니다.

- 과거 방식: 현지에서 15% 세금을 떼더라도 국세청이 이를 먼저 환급해 주어 투자자는 세전 금액에 가까운 원금으로 재투자(복리 효과)를 누릴 수 있었습니다.

- 개편 방식: 이제는 선환급 없이 배당소득세 15%를 제외한 금액만 계좌에 입금됩니다. 대신 떼인 세금 중 일부(약 55.3%)를 '크레딧'으로 적립해 두었다가, 나중에 계좌 해지 시 내야 할 세금에서 깎아주는 '사후 정산' 체계로 바뀌었습니다.

결과적으로 투자자 입장에서는 당장 재투자할 수 있는 현금 유동성이 약 15% 감소하게 되었으며, 이는 장기 투자 시 복리 수익률에 유의미한 차이를 만들 수 있습니다.

- 공제율 산정: 현재 ISA와 연금저축 모두 외국납부세액의 **약 55.3%**를 크레딧으로 인정하고 있습니다. 이는 배당금 전체 금액을 기준으로 볼 때 **약 8.28%**에 해당하는 수치입니다.

- 적용 예시: 배당금 1,000만 원 발생 시, 현지에서 150만 원이 선취된 후 계좌에는 850만 원이 입금됩니다. 이후 150만 원의 55.2%인 82만 8천 원이 크레딧으로 정립되어, 향후 계좌 해지나 연금 수령 시 발생할 세금에서 공제됩니다.

3. 과세이연 및 재투자 측면에서의 변화

변경된 제도의 핵심은 '사후 정산'이라는 점입니다.

- 현금 흐름의 차이: 과거에는 세전 금액 100%를 재투자할 수 있는 구조였으나, 현재는 현지 세금을 제외한 85%의 금액만 계좌 내에서 운용 가능합니다.

- 복리 효과의 변동: 정립된 크레딧은 실질적인 현금이 아니므로 재투자 원금에 포함되지 않습니다. 따라서 배당 비중이 높은 포트폴리오의 경우, 과거에 비해 과세이연을 통한 복리 효과가 다소 낮아진 것으로 평가됩니다. 예를 들어 배당금이 100만원이라면 예전에는 1백만원 전체를 재투자했지만, 이제는 85만 원만 재투자됩니다. 15만 원이라는 원금 차이가 10년, 20년 복리로 쌓이면 그 결과값은 수백만원의 차이를 만들 수 있습니다. 장기 투자자라면 반드시 포트폴리오의 기대 수익률을 재점검해야 합니다.

- 크레딧은 계좌를 해지하거나 연금을 수령할 때 발생하는 '국내 세금'에서만 차감됩니다. 만약 비과세 한도가 넉넉해서 내야 할 세금이 0원이라면, 열심히 쌓아둔 크레딧도 같이 소멸합니다. 이것이 바로 배당 비중이 지나치게 높은 종목보다 '시세 차익'이 함께 발생하는 종목을 섞어야 하는 진짜 이유입니다.

- 과세이연 효과가 사라지는 것은 국내 상장 해외 ETF 뿐입니다.

그래서 어떻게 해야 하는가?

매매 차익 비중을 높여 크레딧을 소진할 수 있는 구조를 만들어야 합니다.

반응형